新浪财经2024年11月17日发布管家婆2024正版资料免费澳门: 周一LPR会怎么操作?天风固收:基于三点原因,1年LPR可能调降5-10BP《凡人歌》:嫁豪门的白寒宁,为何宁愿天天在卫生间哭,也不离婚

作者:李昊毅 | 责任编辑: Admin

本文点赞(39) | 阅读:(28)

| 【新澳新澳门正版资料】 | 【新澳正版资料免费大全】 | 【2024新澳门精准免费大全】 | 【新奥精准免费资料提供】 | 【2024新澳精准正版资料】 | 【2024新澳正版资料最新更新】 | 【2024年天天彩免费资料】 | 【2024澳门精准正版免费大全】 | 【2024新澳精准资料大全】 | 【2024新澳正版免费资料大全】 |

【天风研究·固收】孙彬彬/隋修平/马戎(联系人)

摘 要

周一LPR会怎么操作?

基于三点原因,我们倾向于认为1年LPR可能调降5-10BP:

首先,政策层面持续强调降低社融综合融资成本。

其次,2022年以来1年期LPR相比1年期MLF少降5BP。

第三,2023年12月调降存款利率,银行负债端成本下行为LPR打开一定空间。

若LPR单独调降,对债市有何影响?

参考2021年12月和2022年5月单独调降LPR后,当日十年国债均有小幅上行,随后短期内存在先下后上的情形。

若1月22日5年期LPR超预期下调,则对债市或有短期压力,但可能不会持续太久。如果仅仅是1年期,则总体影响较弱。

LPR之后,后续重点是什么?

进一步看,无论1月22日LPR降或者不降,基于当前宏观基本面表现和实际利率水平,降息预期和降息交易或许都还在。

后续债市走势关键还在于市场核心关切和交易重心,短期内降息交易告一段落,我们预计下次降息交易可能要到3月,所以1月末到春节前后,总体市场可能不会出现显著的方向选择,在一定区间内展开横盘整理的可能性较高。这个区间,以10年国债为例,低点可能不会突破2.45%,高点预计也较难达到2.6%。

建议保持一定多头头寸,信用表现可能略优于利率。

1. LPR的变化与影响

1月MLF降息预期落空后,我们提出后续关注有三:一是宽松预期能否继续演绎,重点关注后续央行年度金融数据发布会表态;二是LPR落地情况;三是2月1日PSL。(团队报告《不降息,债市怎么看?》20240116)

考虑到1月22日(周一)LPR即将公布,对此我们分析如下:

1.1.LPR怎么看?

MLF降息预期落空后,市场对LPR预期较低。

我们认为LPR仍有调降可能,幅度或在5-10BP。

为什么LPR仍有可能单独调降?

首先,政策层面持续强调降低社融综合融资成本。

2024年1月5日央行2024年工作会议公告提出:“价格上,兼顾内外均衡,持续深化利率市场化改革,促进社会综合融资成本稳中有降。”

实际利率若持续偏高,对宽信用、稳增长始终是抑制。

不确定性在于保证银行体系稳定性的前提下,如何兼顾向实体让利。

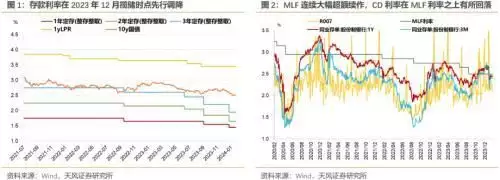

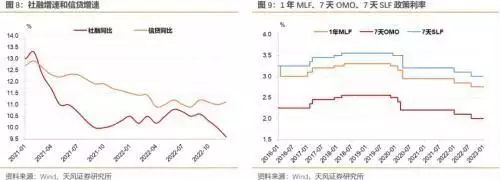

第二,从MLF与1年期LPR的关联来看,2022年以来1年期LPR相比1年期MLF少降5BP。

第三,考虑更广义的利率传导机制,近期银行负债端成本下行幅度甚至可能超过MLF降息的影响。

传导机制上,2020年第二季度货政报告描述为“MLF→LPR→贷款利率”传导机制:

“改革完善后的 LPR 由报价行在中期借贷便利(MLF)利率上加点报出,加点幅度主要取决于各行自身资金成本、市场供求、风险溢价等因素。”

2022年第一季度货政报告中首次提及“市场利率+央行引导→LPR→贷款利率”的传导机制:

“改革后的 LPR 由报价行综合考虑市场利率走势并在参考中期借贷便利(MLF)利率的基础上市场化报价形成,既提升贷款利率市场化程度,又形成了‘市场利率+央行引导→LPR→贷款利率’的传导机制,货币政策传导效率明显提高。”

2023年11月6日央行专栏文章进一步提出健全“市场利率+央行引导→LPR→贷款利率”和“LPR+国债收益率→存款利率”的利率传导机制。

本轮关键在于2023年12月调降存款利率,帮助打开降息窗口。

本次调降存款利率与“10年国债+1年期LPR——>存款利率”的引导机制不同,从2023年8月底大行降存款利率到12月,10年期国债和1年期LPR并未显著走低,因此本次降低存款利率可能是为降成本让路。

按照“市场利率+央行引导→LPR→贷款利率”的传导机制,当政策端关注降低实体融资成本时,对应需要考虑LPR引导,而引导LPR在于央行政策引导(通过MLF)和报价行综合考虑市场利率,这个市场利率目前来看主要是对应存款等负债利率情况。

总体而言,我们预计LPR仍有可能调降5-10BP。

1.2.若LPR单独调降,对债市有何影响?

对比2021年12月和2022年5月:

2021年12月,1年期LPR单独调降5BP;

2022年5月,5年期LPR单独调降15BP。

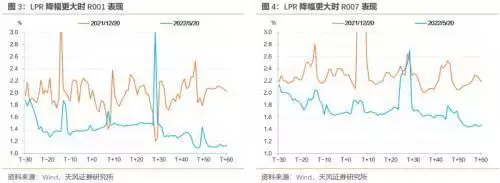

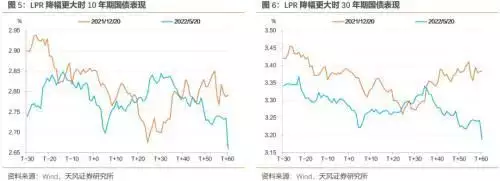

观察资金利率和10年期国债表现,LPR调降对资金利率中枢影响不明显,10年国债当日上行,随后在短期内出现先下后上的走势。

具体来看,我们重点对比2021年12月和2022年5月:

1.2.12021 年 12 月:单独下调 1 年期 LPR 5BP

2021年12月20日,存款利率自律机制单独下调1年期LPR 5BP,当日十年国债相比上个交易日小幅上行0.2BP至2.853%。后续利率在基本面预期和配置力量驱动下继续下行。

2021年12月LPR下调后第一个债市小幅调整发生在2021年12月底。

2021年12月30日,易纲行长接受新华社采访,谈2022年“三个稳”,货币政策从三方面发力,一是信贷总量、二是运用结构性工具、三是推动融资成本下行,清晰传递宽信用信号;且美国通胀高企带来加息预期上升,长端利率小幅上行。

2022年开年资金宽松,政府债发行节奏并不快,国内利率横向移动为主。1月降息使得利率明显下行,但随后市场交易重心转向系列稳增长和宽信用的政策行为,利率见底回升。

1月6日,美联储公布12月FOMC会议纪要,表达显著鹰派的政策倾向,包括加息步伐更快、加息后开启缩表等,由此美债利率大幅上行,对国内债市亦产生一定影响。

1月10日,国常会指出要把稳增长放在更加突出的位置,坚持不搞“大水漫灌”,有针对性扩大消费和有效投资,保持一季度和上半年经济平稳运行。由此市场对基本面改善的预期有所提升。

1月12日,上午公布12月通胀数据略低于预期,尾盘公布12月金融数据亦低于预期。

1月17日,为扭转三重压力、实现开门红和稳增长诉求,央行下调MLF和OMO利率各10bp,SLF利率亦下调。

1月18日,央行召开2021金融数据发布会,刘国强副行长给出不少金句,包括2022年将总量发力、结构性货币政策做加法;“货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方”;“抓紧做事,前瞻操作,及时回应市场的普遍关切,不能拖,拖久了,市场关切落空了,落空了就不关切了,不关切就“哀莫大于心死”,后面的事就难办了”;“相信过了几个月经济下行压力大会成为昨天的故事”;“降准以后准备金率水平已经不高了,但是空间变小了仍然还有一定的空间”等,一系列发言显著提振了市场信心,形成政策进一步宽松的预期。

1月20日,LPR报价下调10bp。降息后利率大幅下行,1月17日-24日10年国债从2.79%下行至2.68%,10年国开从3.09%下降至2.92%。

1月25日,利率多日下行后债市阶段性回调。当天国新办举行2021财政收支情况新闻发布会,许宏才副部长提到“继续发挥专项债券带动扩大有效投资的积极作用”、“合理确定新增地方政府债券额度,有效防范债务风险”,当天市场对2022年专项债规模有所关注。

此外值得注意的是,当天票据利率延续自1月中旬以后的上行趋势并突破前期高点,随后几天连续冲高,与利率反转上行有所对应。

此后由于春节(2月1日)临近,政府债净融资逐渐放量,市场交易重心逐渐转向政策行为,国债收益率见底回升。但跨年资金面均衡偏宽松,权益市场表现较差,收益率到1月底又震荡下行。

2月10日,晚间公布1月社融信贷开门红,由此拉开债市阶段性调整序幕,至2月14日十年国债从2.73%上行至2.80%。

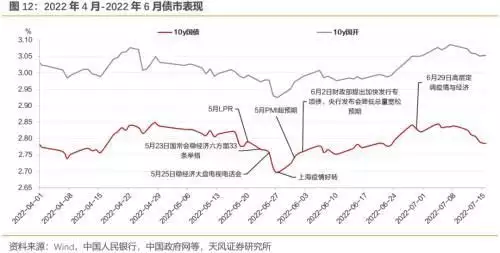

1.2.22022 年 5 月:单独下调 5 年期 LPR 15BP

观察走势,2022年5月调降LPR后利率下行,随后上海疫情好转带来债市调整。

2022年5月20日,存款利率自律机制单独下调5年期LPR 15BP,当日十年国债相比5月19日上行1.3BP。但随后利率很快再度下行。

原因在于:虽然2022年5月23日国常会部署稳经济六方面33条举措,5月25日召开稳经济大盘电视电话会,但在资金面维持充裕,政策面并未带来更加积极信号的背景下,长端利率继续显著下行。

2022年5月底,利率见底回升。

首要原因在于疫情局势显著好转。6月1日,上海正式启动复工复产,公布《加快经济恢复重振方案》之后,恢复进程快于预期。北京多区也恢复正常的生产生活秩序。

疫情对经济的冲击减弱,月底公布的5月官方制造业和非制造业PMI均超预期。资金利率向上收敛。且财政部提出6月将基本完成地方政府专项债发行,使得利率反转上行。

2022年6月2日央行召开新闻发布会,没有明确提到近期将再度降准降息,不过加快上缴利润起到了替代降准的作用。市场对总量宽松的信心受到打压。随后几个交易日,股市上涨、资金面收敛,债券收益率连续上行,中短端压力更大。

2022年6月29日,总书记在武汉考察时强调,“宁可暂时影响一点经济发展,也不能让人民群众生命安全和身体健康受到伤害,尤其是要保护好老人、孩子。我们有信心统筹好疫情防控和经济社会发展工作,争取今年我国经济发展达到较好水平”。

在市场关注疫情改善和经济修复的背景下,高层定调再度确认了经济发展与疫情防控的先后顺序和进一步调低全年经济目标的可能,由此再度开启利率下行。

2. 小结

3. 一周债市复盘

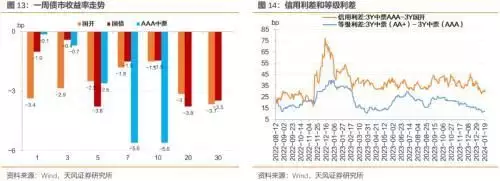

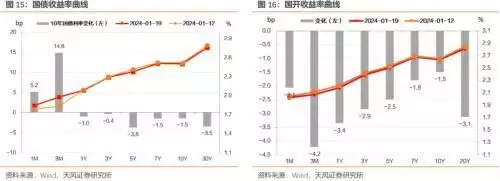

周一至周五,国债、国开债收益率整体下行,1年期国债、国开债收益率下行1.0BP和3.4BP,10年期国债、国开债收益率下行1.5BP和1.5BP,国债、国开债10年-1年期限利差反向变动,30年-10年期限利差进一步收窄。3年期信用利差回升,等级利差相对稳定。

周一(1月15日),1月MLF降息预期落空,叠加15日税期,资金面边际收紧。截至收盘,10年国债收益率较前一周五上行0.4 BP,收于2.5212%。

周二(1月16日),15号税期过后开始走款,资金利率明显上行,但长端利率变化不大,截至收盘,10年国债收益率较前一日上行0.4 BP,收于2.5252%。

周三(1月17日),税期走款驱动资金面进一步收紧,但国内股指大幅下挫带动股债“跷跷板”效应。截至收盘,10年国债收益率较前一日下行1.8 BP,收于2.5077%。

周四(1月18日),资金面边际转松,但R001仍高于逆回购利率。截至收盘,10年国债收益率基本持平前日,收于2.5092%。

周五(1月19日),股指下挫继续带动股债“跷跷板”效应。截至收盘,10年国债收益率较前一日下行0.6 BP,收于2.5027%。

风 险 提 示

美国通胀超预期、美国就业超预期、海外经济衰退超预期

本文源自券商研报精选

| 【新澳全年免费资料大全】 | 【2024新奥正版资料免费】 | 【2024新澳精准资料免费】 | 【2024新澳资料大全免费】 | 【2024正版资料免费公开】 | 【新澳精准资料免费提供网】 | 【新奥天天精准资料大全】 | 【新奥长期免费资料大全】 |

推荐文章

大金砖为全球发展指明方向

1分钟前:》20240116) ...

上交所王泊:将加快推动“科创板八条”落地见效

7分钟前:原因在于:虽然2022年5月23日国常会部署稳经济六方面33条举措,5月25日召开稳经济大盘电视电话会,但在资金面维持充裕,政策面并未带来更加积极信号的背景下,长端利率继续显著下行。...

洋河股份业绩“变脸”:增长羸弱,跌出白酒前三甲,高端乏力?

7分钟前:第二,从MLF与1年期LPR的关联来看,2022年以来1年期LPR相比1年期MLF少降5BP。...

医保局这一重大政策,点燃医药板块热度

6分钟前:4 BP,收于2....

“谁拿走了我的布洛芬”:特殊时期物流安全更需保障

7分钟前:风 险 提 示 ...

最新评论

李基赫 2024-11-16 18:13

2BP至2.

IP:75.96.5.*

陈谦文 2024-11-16 20:21

摘 要

IP:22.67.6.*

王亚肖 2024-11-16 22:24

LPR怎么看?

IP:42.85.6.*

郑中玉 2024-11-16 19:13

2023年11月6日央行专栏文章进一步提出健全“市场利率+央行引导→LPR→贷款利率”和“LPR+国债收益率→存款利率”的利率传导机制。

IP:36.74.7.*

桂贤勇 2024-11-16 19:20

2021年12月LPR下调后第一个债市小幅调整发生在2021年12月底。

IP:68.51.8.*