大象新闻2024年10月12日发布:张翼飞的至暗时刻

⭐发布日期:2024年10月12日 | 来源:大象新闻

【新澳天天开奖资料大全最新】 |

【香港期期准资料大全】 |

【新澳免费资料大全精准版】 | 【2024天天彩资料】 | 【2024澳彩免费公开资料查询】 | 【澳彩精准资料免费长期公开】 | 【新澳天天开奖资料大全最新54期】 | 【7777788888新澳门正版】 | 【2024澳门金龙彩网】 | 【2024年澳门天天好采】 |

| 【资料大全最新】 | 【澳门开奖结果+开奖记录表生肖】 | 【管家婆2024澳门免费资格】 | 【新奥门天天开好彩大全】 | 【2024澳门天天开好彩大全46期】 | 【澳门2024正版资料免费看】 | 【2024澳门资料大全免费】 | 【2024澳门历史记录】 |

来源:市场资讯

转自:中环狙击手

可转债现在崩的蛮厉害的。

截至8月20日,中证转债指数今年以来跌了-5.37%,可转债指数跌的更惨,这会跌了-22%,可转债基金指数为-8%,可转债ETF约-5.6%。

受此影响,之前一直在可转债市场里面掘金的大佬们也开始跌落神坛,最近受影响最大的应该就是张翼飞团队。

一、张翼飞的至暗时刻

张翼飞目前管理的基金有9只,根据风险收益的不同,基金的定位也不同,同时产品也做了一些细致的区分。

比如安信稳健增值,虽然是固收+基金,但底层资产主要是股票、可转债;

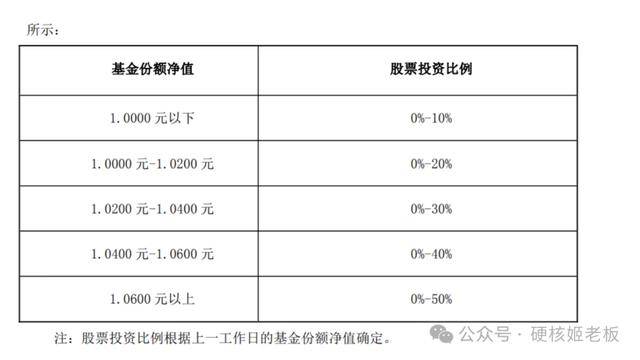

安信民稳增长的风险更高,类似于股债平衡型基金,但在合约里面设置了一个条款--根据基金份额净值来确定仓位;

安信目标收益则是双债策略,主要是可转债+纯债,选择这样搭配,是因为转债和纯债天然有一定的对冲效果,目标是区间的回撤相较于一级债基小,收益相较于一级债基高。

而安信恒鑫增强则风险更低,主要是债+少量股票,其中债券品类比较丰富,包含了利率债、可转债、金融债等。

我之前一直觉得他们做混合资产投资是比较超前的,因为他们从来不去追排名,还是以求胜为目标,在追求绝对收益这块上,极其较真:

选股,以相对低估的价值股为主,历史持仓偏好优质大盘蓝筹,当然也不是只考虑估值,张翼飞是会计出身,喜欢结合行业基本面和市场估值背后的隐含收益率。

债券,以国债、高等级金融债和同业存单为主,同时倾向于中短久期。如果债券市场出现调整下跌,也会通过国债期货对冲债券利率风险。

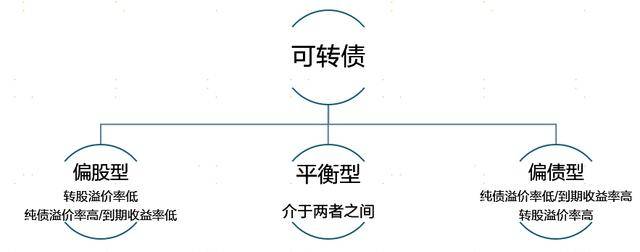

可转债,大部分转债为偏债型,也有部分是平衡型。在个券选择上,是以基本面的研究为基础,综合考虑确定性较高的纯债到期收益率、存在不确定性的未来正股价格波动带来的收益以及个券特殊条款等,发掘定价不充分的品种。

这一套策略还是比较成熟的,像安信目标收益已经连续11年正收益,安信稳健增值连续8年正收益。

然而就这么一个对绝对收益有着执念、经历过多轮牛熊转换且在可转债深耕多年的团队,在这一波可转债下跌中,依旧也被杀了个猝不及防,甚至多只基金的回撤,已近历史最大值,这说明啥?

二、正常吗?不正常吧

针对可转债市场下跌,前几天看见安信基金发了这么一篇小文,文章观点还是比较明确的,其中有一句说是“部分转债跌幅甚至超过正股,我们认为这个现象或是止损盘接近尾声的信号”。

我估计很多人都不太清楚可转债是怎么一步步变成这样的,我努力来理一下。

这一轮转债下跌,分成三个阶段:

第一阶段:2024年5月。5月17日,“搜特转债”发生实质性违约,成为今年首只违约转债,后来多只转债触发转债的“下修条款”,与此同时,股债两市接连调整,直接导致转债市场出现超调;

第二阶段:6月中下旬。6月初,一份来历不明的《问题股清单》广为流传,导致中证转债下跌0.85%,后续LPR并没有如预期的下调,其后3个交易日中证转债累跌近3%,6月中旬后,市场极度担忧信用危机和流动性风险的负反馈,低价转债发生了一波踩踏;

第三阶段:8月份。具有国企背景的岭南转债在8月14日正式确认违约,8月16日,证券时报那篇《国企可转债的刚兑信仰该放下了》直接引爆舆论,让转债市场上雪上加霜。

所以这一次转债跌的亲妈不认,确实是buff叠满,直接成为了“类系统性风险”。

而经过这一轮轮的负面密集轰炸,现在转债竟然成为年内跌幅最大的大类资产,而在年初至5月份,转债明明还是一个小甜甜啊。

而为什么张翼飞团队坚定认为偏债型转债出现了配置价值呢?

因为可转债价格中位数跌至104元附近,这啥概念呢?转债最惨的一次是在2018年,当初个券普跌,可转债中位数和平均数都跌到94元,这个数字,往后几年再也没有破过。

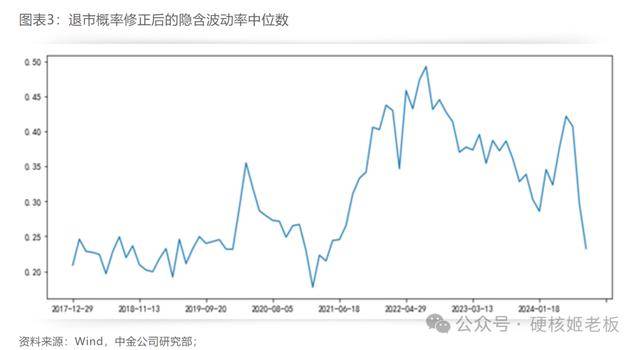

转债隐含波动率(观察转债估值的指标)中位数大约在23%附近,处于2018~2019年的类似区间。

除此之外,在全市场只有530来只转债的情况下,市场已经出现172只价格低于100的转债。

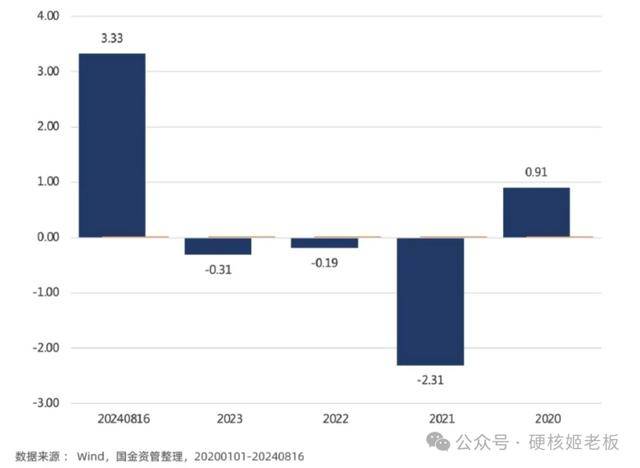

当前可转债YTM(%)中位数已达到3.33%,税前YTM大于5%的转债占比约为30%,达到历史新高。100多只转债的到期收益率在6%以上,200多只在4%以上。

换句话说,现在的信用债收益率现在2.5%的都很少,10Y国债收益率水平在2%-2.3%之间的时候,很多转债收益率都超过了3%。

那么从理论上来说,现在的转债市场对于很多机构来说,风险收益比是越来越高了,里面肯定是有不少被错杀的品种,此刻不就是历史时刻么!

但,割裂点就来了。

主投转债的固收+基金,因为对波动有着严格的要求,所以可能都在慌不择路的卖出。

信达证券研发中心从跨资产比较的视角来看,觉得是底层原因可能是过去3年转债的跨资产定位出现了偏移,在固收+策略的资产配置角色定位上,红利资产取代了转债的位置。

固收+在切换资产,但可转债ETF却呈现出了“越跌越买”的状态。

哎~谁都想做逆行者,有时候真是条件不允许。

不过今年发生的一切,确实把转债打回到了债券的本质---这玩意还真不是下有保底的,他也是有信用风险的,也是会违约的,跌起来也是没底的(以前从未发生实质性违约,那么转债可以转股,实在不行转股卖掉)。

近些年债券投资比较好的策略就是长久期利率债+可转债,但这会转债市场上逻辑有所变化---当下市场一方面是眼馋高YTM+转股权,另一方面又在担心主体的信用风险会不会继续爆炸,后续该策略不知道是否会有所调整。

转债领域一直是机构镰刀互割,我这种弱鸡确实很少去碰,现在这个场面,如果真的到了历史级别的大机会,选择也简单,要么选择像张翼飞这类在可转债市场里面挖掘够深的,要么就做右侧,去可转债ETF里面鸡贼的蹭一波。返回搜狐,查看更多

责任编辑:

| 【2024澳门资料免费看】 【2024年新澳门今】 |

| 【2024新澳免费资料大全】 【新澳门资料大全正版资料2024年免费下载】 |

| 【2024天天彩正版资料大全】 【澳门最精准免费资料大全旅游团】 |

| 【新澳门六开彩资料大全网址】 【2024澳门天天开好彩最新消息】 |

| 【2024年新澳门开码结果】 【2024全年资料免费大全优势】 |

| 【新澳门彩4949最新开奖记录】 【新奥2024正版资料大全】 【新澳门免费咨料】 |

发表评论

ColinMorgan

3秒前:哎~谁都想做逆行者,有时候真是条件不允许。

IP:10.82.4.*

Kok

4秒前:85%,后续LPR并没有如预期的下调,其后3个交易日中证转债累跌近3%,6月中旬后,市场极度担忧信用危机和流动性风险的负反馈,低价转债发生了一波踩踏;

IP:96.28.9.*

Keiko

1秒前:张翼飞目前管理的基金有9只,根据风险收益的不同,基金的定位也不同,同时产品也做了一些细致的区分。

IP:71.58.6.*